, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

{kind=link}

Dans mon dernier article, j’ai décrit comment toute personne envisageant un investissement dans le secteur du pétrole et du gaz doit répondre à deux questions :

- Est-ce que c’est bon marché ?

- Est-il susceptible de survivre au ralentissement actuel, notamment sans diluer les investisseurs ?

Dans cet article, j’ai répondu à la première question pour Southwestern Energy (SWN). J’ai décrit comment l’entreprise semble bon marché quand on compare sa valeur d’entreprise à la valeur de ses réserves souterraines de pétrole et de gaz.

Pour répondre à la deuxième question concernant Southwestern, nous devons savoir si l’entreprise gagnera suffisamment cette année pour assurer le service de ses dettes. Il y a ici deux sujets de préoccupation :

- L’entreprise aura-t-elle suffisamment de revenus pour couvrir ses frais d’intérêt ?

- L’entreprise aura-t-elle suffisamment de bénéfices pour respecter ses engagements en matière de dette ?

Si Southwestern peut répondre « oui » à ces deux questions, il est probable qu’il survivra au ralentissement actuel, au moins jusqu’à la fin de 2020. Si la réponse aux deux questions est « non », la survie de l’entreprise sera entre les mains de ses créanciers.

Pour calculer les bénéfices de Southwestern en 2020, nous devons examiner les couvertures de prix de l’entreprise. Ces couvertures sont destinées à protéger l’entreprise contre les baisses de prix du pétrole et du gaz et peuvent être essentielles pour donner à l’entreprise suffisamment de bénéfices pour assurer le service de ses dettes. Ce n’est que si nous connaissons l’impact de ces couvertures sur les revenus de l’entreprise que nous pourrons calculer les bénéfices de l’entreprise.

Les haies du Sud-Ouest

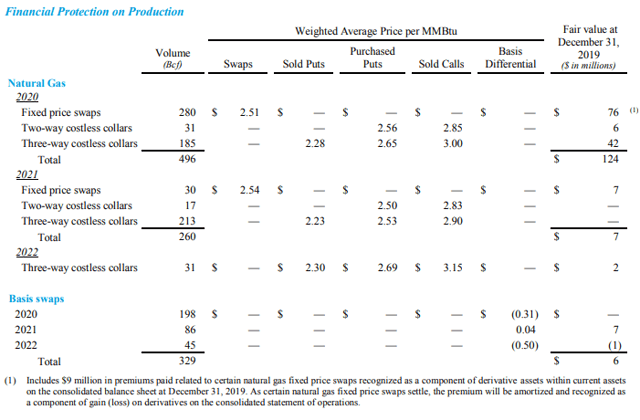

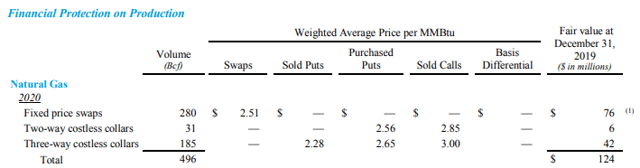

Southwestern énumère ses contrats de couverture pour chacun de ses produits dans son rapport annuel :

Source : 2019 Southwestern Energy 10-K

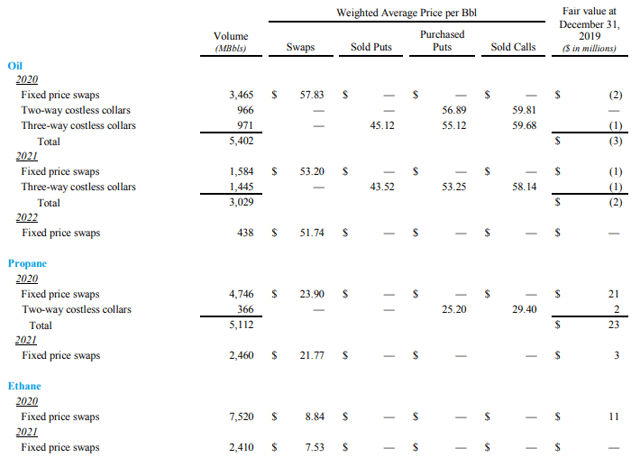

Source : 2019 Southwestern Energy 10-K

Comme vous pouvez le voir, Southwestern dispose de trois types de couvertures : les swaps à prix fixe, les tunnels à deux voies sans frais et les tunnels à trois voies sans frais. La société a des couvertures sur au moins une partie de sa production jusqu’en 2022, mais pour cet article, nous nous concentrerons sur les couvertures de la société pour 2020.

Avant de commencer, je voudrais faire une remarque. Je n’utilise pas de couverture dans mes propres investissements, donc avant d’écrire cet article, j’ai lu l’excellente série de Mercatus Energy Advisors sur le sujet pour en savoir plus. Je suis assez confiant dans l’analyse qui suit, mais si quelqu’un remarque une erreur, n’hésitez pas à le contacter.

Dans ce contexte, examinons les haies de Southwestern.

Échanges à prix fixe

Un échange à prix fixe est « un accord par lequel un prix variable (ou de marché) est échangé contre un prix fixe ou un prix fixe est échangé contre un prix variable, sur une ou plusieurs périodes de temps déterminées ». Dans le cas de Southwestern, l’entreprise a échangé son exposition au prix flottant du marché contre un prix fixe pour sa production.

Southwestern a couvert 280 Gpi3 (milliards de pieds cubes) de la production de gaz naturel de 2020 avec des swaps à prix fixe à un prix de 2,51 $ par million de British thermal units (MMBtu). Un MMBtu équivaut environ à mille pieds cubes (Mpc), donc essentiellement la société a couvert 280 millions de Mpc avec des swaps à prix fixe à 2,51 $/Mpc. Cela signifie que l’entreprise recevra un prix fixe de 2,51 $/Mcf sur cette production de gaz naturel, ce qui lui donnera au moins 703 millions de dollars de revenus sur ses 280 premiers milliards de pieds cubes de gaz produits.

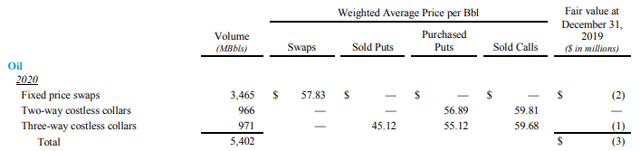

De même, Southwestern a utilisé des swaps à prix fixe pour couvrir 3 465 000 barils (MBbls) de la production de pétrole de 2020 à 57,83 $ le baril. Cela garantit à l’entreprise au moins 200 millions de dollars de revenus sur ses 3 465 premiers barils de pétrole produits.

Enfin, la société a couvert 4 746 000 barils (MBbls) de la production de propane de 2020 en utilisant des swaps à prix fixe à 23,90 dollars par baril. La société a également couvert 7 520 000 barils (MBbls) de production d’éthane à 8,84 dollars par baril. Cela garantit à l’entreprise au moins 113 millions de dollars sur ses 4 746 premiers barils de propane et au moins 66 millions de dollars sur ses 7 520 premiers barils d’éthane.

On peut voir ici les revenus générés par la production de Southwestern couverte par des échanges à prix fixe :

|

Revenus des swaps à taux fixe de Southwestern Energy |

Volume |

Prix à l’unité |

Total des recettes |

|

Gaz naturel (Mcf) |

280,000,000 |

$2.51 |

$702,800,000 |

|

Pétrole (Bbls) |

3,465,000 |

$57.83 |

$200,380,950 |

|

Propane (Bbls) |

4,746,000 |

$23.90 |

$113,429,400 |

|

Ethane (Bbls) |

7,520,000 |

$8.84 |

$66,476,800 |

Colliers à double sens sans frais

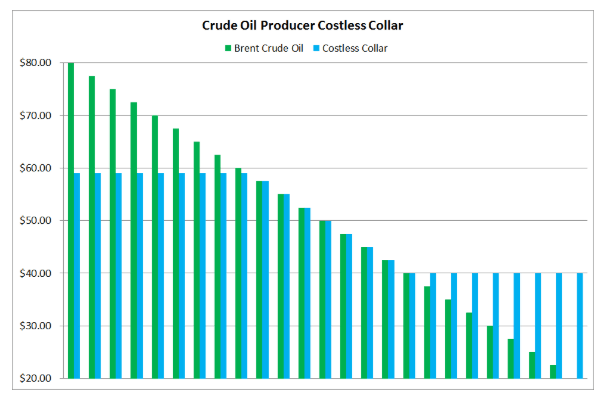

Dans un collier à double sens et sans frais, l’entreprise « [buys] une option de vente (floor) et [sells] une option d’achat, dont la combinaison aboutit à un plancher et un plafond », comme le décrivent les conseillers en énergie de Mercatus.

Comme beaucoup d’entre vous le savent, l’acheteur d’une option de vente a le droit, mais non l’obligation, de vendre un actif à un prix donné (le « prix d’exercice »), même lorsque le prix du marché de l’actif est tombé en dessous de ce prix. Cela protège l’acheteur contre les baisses de prix des actifs. À l’inverse, le vendeur de l’option de vente a choisi de s’exposer à une baisse du prix de l’actif en échange de la prime payée pour l’option de vente.

De même, l’acheteur d’une option d’achat a le droit, mais non l’obligation, d’acheter un actif au prix d’exercice, même lorsque le prix du marché de cet actif a dépassé ce prix. Cela protège l’acheteur contre les augmentations du prix de l’actif, comme lorsqu’une compagnie aérienne veut s’assurer qu’elle peut acheter du carburant pour avion à un certain prix, même si le prix du marché augmente. En vendant l’appel, le vendeur a choisi de renoncer à toute appréciation de l’actif au-dessus du prix d’exercice en échange de la prime payée pour l’appel.

Southwestern a couvert une partie de sa production à l’aide de cols bidirectionnels sans frais. Ce faisant, la société a vendu des options d’achat sur cette production au prix plafond et, simultanément, a acheté des options de vente sur cette production au prix plancher. Ce faisant, l’entreprise se protège contre le risque que les prix de cette production tombent en dessous du prix plancher. Toutefois, elle perd également la possibilité de vendre cette production au-dessus du prix plafond.

Une visualisation de cet effet est présentée ci-dessous :

Source : « Les fondamentaux de la couverture du pétrole et du gaz – des cols sans frais » Conseillers en énergie Mercatus

Dans cet exemple, la société a vendu des calls à 59 $/baril et a acheté des puts à 40 $/baril. Par conséquent, elle ne peut vendre sa production qu’à 59 dollars le baril au maximum, mais elle recevra toujours au moins 40 dollars le baril. Si le prix du marché se situe entre ces deux prix, elle reçoit le prix du marché.

La prime payée pour acheter les options de vente est égale à la prime reçue pour la vente des appels. C’est pourquoi le collier est « sans frais ».

Il est facile de modéliser l’impact du collier à double sens sans coût sur les revenus de Southwestern. Les prix du marché du pétrole et du gaz naturel sont inférieurs aux prix plancher des couvertures de la société. On peut donc supposer que l’entreprise recevra le prix plancher pour sa production :

|

Southwestern Energy – Revenus de cols à double sens et sans frais |

Volume |

Prix à l’unité |

Total des recettes |

|

Gaz naturel (Mcf) |

31,000,000 |

$2.56 |

$79,360,000 |

|

Pétrole (Bbls) |

966,000 |

$56.89 |

$54,955,740 |

|

Propane (Bbls) |

366,000 |

$25.20 |

$9,223,200 |

Colliers à trois voies sans frais

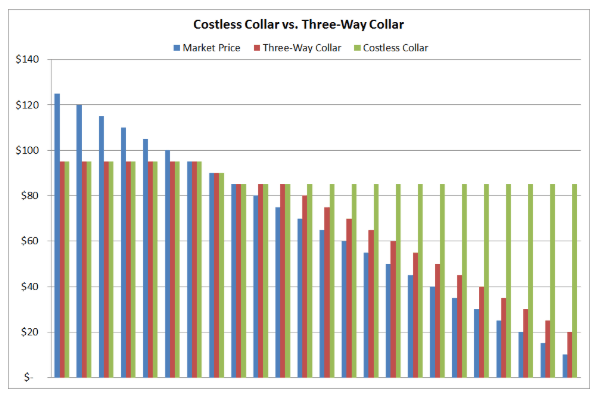

Un collier à trois voies sans frais est comme un collier à deux voies sans frais, sauf que l’entreprise vend un autre put à un prix inférieur au prix plancher appelé « prix plancher ». Cela oblige l’entreprise à acheter l’actif au prix plancher si le prix du marché tombe en dessous du prix plancher. Cela expose l’entreprise à des baisses de prix en dessous du prix plancher, bien que l’entreprise gagne la différence entre le prix plancher et le prix du marché si de telles baisses se produisent.

Mercatus Energy Advisors a de nouveau visualisé cet effet :

Source : « La couverture du pétrole et du gaz avec des colliers à trois voies » Conseillers en énergie Mercatus

Dans cet exemple, le producteur a vendu un call à 95 $/baril (le prix plafond), a acheté un put à 85 $/baril (le prix plancher) et a vendu un autre put à 75 $/baril (le prix plancher). Lorsque le prix du marché est supérieur à 95 dollars le baril, l’entreprise ne reçoit que 95 dollars le baril pour sa production. Entre 95 et 85 dollars le baril, elle obtient le prix du marché.

Entre 85 et 75 dollars par baril, le producteur obtient le prix plancher. En effet, il obtient toujours le prix garanti de 85 dollars par baril offert par l’option de vente qu’il a achetée, sans que le prix soit tombé suffisamment bas pour déclencher l’option de vente qu’il a vendue.

En dessous de 75 dollars le baril, l’entreprise obtient le prix du marché plus la différence entre le prix plancher et le prix sous-plancher. En effet, en dessous de 75 dollars le baril, elle vend essentiellement le pétrole au prix du marché, le rachète au prix plancher et le revend au prix plancher. Si le prix du pétrole est, par exemple, de 55 dollars le baril, cela signifie qu’il vend un baril à 55 dollars, le rachète à 75 dollars (le prix plancher) et le revend à 85 dollars le baril (le prix plancher). Cela revient à 55 $ – 75 $ + 85 $, soit 55 $ plus la différence entre le prix du sous-sol et le prix du plancher (10 $) ou 65 $.

L’avantage de vendre le surplus au prix plancher est que le producteur obtient plus d’argent. L’entreprise peut alors modifier les deux autres options utilisées dans le collier à trois voies afin qu’elles offrent une meilleure protection à l’entreprise et compensent le coût supplémentaire par les recettes supplémentaires provenant de l’option de vente supplémentaire. Bien entendu, l’entreprise peut également utiliser l’argent supplémentaire à d’autres fins.

Le problème se pose lorsque le prix du marché tombe en dessous du plancher puisque le producteur est exposé à cette baisse.

Malheureusement, pour Southwestern, les prix du marché du gaz naturel et du pétrole sont tombés en dessous des prix planchers des colliers à trois voies de la société. De ce fait, le revenu unitaire de Southwestern pour sa production couverte par ces tunnels est égal au prix du marché plus la différence entre le prix plancher et le prix inférieur.

Pour rappel, les prix du gaz naturel de Southwestern sont inférieurs à ceux du collier à trois voies sans frais :

Source : 2019 Southwestern Energy 10-K

Le prix du marché du gaz naturel était de 1,74 $/Mcf au 24 avril. À ce prix, Southwestern recevrait 1,74 $ + (2,65 $ – 2,28 $), soit 2,11 $ par mille pieds cubes de gaz naturel.

Le même calcul peut être fait pour les couvertures pétrolières de Southwestern :

Source : 2019 Southwestern Energy 10-K

Le prix du marché du pétrole était de 16,94 $/baril au 24 avril. À ce prix, Southwestern recevrait 16,94 $ + (55,12 $ – 45,12 $), soit 26,94 $ le baril de pétrole.

La combinaison de ces calculs avec les volumes de gaz naturel et de pétrole que la société a couverts par des tunnels à trois voies sans frais aboutit à ce résultat :

|

Southwestern Energy – Revenus de cols blancs à trois voies |

Volume |

Prix à l’unité |

Total des recettes |

|

Gaz naturel (Mcf) |

185,000,000 |

$2.11 |

$390,350,000 |

|

Pétrole (Bbls) |

971,000 |

$26.94 |

$26,158,740 |

Conclusions

La combinaison de tous ces résultats pour les revenus couverts de Southwestern Energy y conduit :

|

Southwestern Energy Gaz naturel Revenus couverts |

Volume |

Prix à l’unité |

Total des recettes |

|

Échanges à prix fixe de gaz naturel (Mcf) |

280,000,000 |

$2.51 |

$702,800,000 |

|

Gaz naturel en collerette sans frais et à double sens (Mcf) |

31,000,000 |

$2.56 |

$79,360,000 |

|

Gaz naturel à trois voies sans coût (Mcf) |

185,000,000 |

$2.11 |

$390,350,000 |

|

Gaz naturel Total |

496,000,000 |

$2.36 |

$1,172,510,000 |

|

Southwestern Energy Oil Hedged Revenues |

Volume |

Prix à l’unité |

Total des recettes |

|

Swaps à prix fixe sur le pétrole (Bbl) |

3,465,000 |

$57.83 |

$200,380,950 |

|

Huile de collier bidirectionnelle sans frais (Bbls) |

966,000 |

$56.89 |

$54,955,740 |

|

Huile de collier sans frais à trois voies (Bbls) |

971,000 |

$26.94 |

$26,158,740 |

|

Pétrole Total |

5,402,000 |

$52.11 |

$281,495,430 |

|

Southwestern Energy Liquides de gaz naturel – Revenus couverts |

Volume |

Prix à l’unité |

Total des recettes |

|

Échanges à prix fixe Propane (Bbls) |

4,746,000 |

$23.90 |

$113,429,400 |

|

Propane en collier bidirectionnel sans frais (Bbls) |

366,000 |

$25.20 |

$9,223,200 |

|

Swaps à prix fixe sur l’éthane (Bbls) |

7,520,000 |

$8.84 |

$66,476,800 |

|

Liquides de gaz naturel Total |

12,632,000 |

$14.97 |

$189,129,400 |

Si vous additionnez les revenus couverts de l’entreprise pour le gaz naturel, le pétrole et les liquides de gaz naturel, vous obtenez ce résultat :

|

Revenus de la couverture énergétique du sud-ouest |

Volume |

Prix à l’unité |

Total des recettes |

|

Gaz naturel Total |

496.000.000 Mcf |

$2.36 |

$1,172,510,000 |

|

Pétrole Total |

5.402.000 Bbls |

$52.11 |

$281,495,430 |

|

Liquides de gaz naturel Total |

12.632.000 Bbl |

$14.97 |

$189,129,400 |

|

Recettes Total général |

$1,643,134,830 |

Bien sûr, ce n’est que le début du processus de calcul des revenus de Southwestern Energy pour 2020, et par extension, des bénéfices de la société pour 2020.

Southwestern n’a pas couvert la totalité de sa production probable pour 2020, et les revenus de cette production non couverte doivent être ajoutés aux revenus couverts de la société.

En outre, le prix réel réalisé par Southwestern pour sa production est sensiblement inférieur au prix du marché en raison de divers facteurs. Cette remise doit être soustraite des revenus de l’entreprise.

Enfin, les dépenses de l’entreprise doivent être soustraites de ses revenus pour trouver ses bénéfices. Dans mon prochain article, je calculerai ces bénéfices pour voir si l’entreprise est susceptible de respecter ses engagements en matière de dettes pour le reste de l’année 2020.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Avertissement : Le contenu de ce site ne constitue pas un conseil en investissement. Ne vous y fiez pas pour prendre une décision d’investissement. Faites vos propres recherches. Le contenu de ce site reflète uniquement les opinions de l’auteur. Ces opinions peuvent être erronées. Ce contenu est uniquement destiné à divertir le lecteur et son auteur.