, il faut enclencher une véritable « révolution culturelle européenne »")

grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

Source : Spencer Platt/Getty Images

Quelle est l’ampleur de la surabondance de pétrole ?

Le dernier rapport hebdomadaire de l’administration américaine de l’information sur l’énergie est sorti et offre une lecture sinistre de l’équilibre entre l’offre et la demande sur le marché américain de l’énergie.

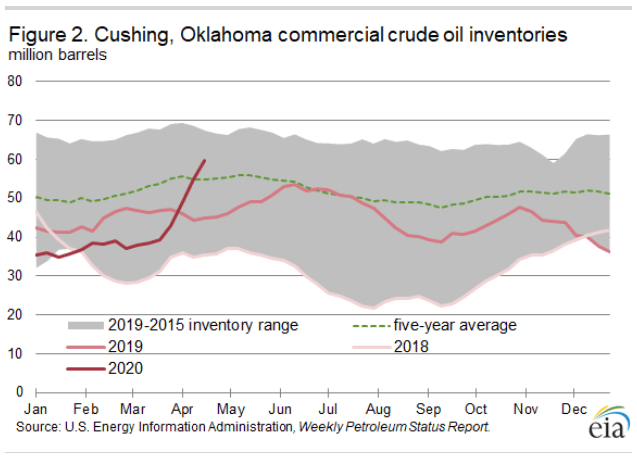

Je ne vais pas vous embourber dans mon opinion sur ce qui s’est passé avec les contrats à terme du WTI en mai, les 20 et 21 avril, car il s’agit probablement de l’évolution du marché financier la plus médiatisée de 2020. Cependant, le manque de disponibilité de stockage à Cushing, OK, le point de livraison des contrats à terme du pétrole brut WTI physiquement réglés, a été un facteur important dans tout l’épisode.

Le rapport note que Cushing dispose d’une capacité de stockage utile de 76 millions de barils de pétrole brut, dont 60 millions de barils (76% après avoir pris en compte le remplissage des oléoducs et les stocks en transit) étaient remplis au 17 avril. Selon un rapport de Reuters citant des négociants, les parcs de stockage de Cushing étaient pleins au 21 avrilstet les réservoirs non remplis sont loués et ne sont pas accessibles aux nouveaux locataires. Cela n’augure rien de bon pour le début de la courbe des contrats à terme du pétrole brut WTI, qui est déjà en cours.

Source : Cette semaine dans le pétrole, US Energy Information Administration

Je présente ci-dessous un bref rappel de l’ampleur de l’offre excédentaire sur le marché pétrolier américain avant de passer à une discussion sur le schiste américain.

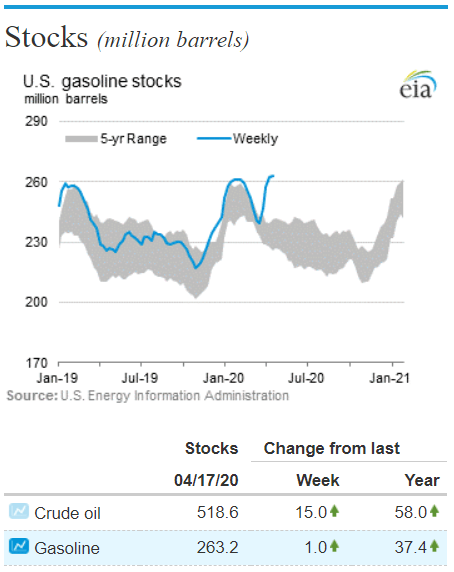

La consommation américaine de pétrole, qui est principalement liée à l’utilisation finale des transports, a chuté avec le verrouillage du COVID-19, et les stocks d’essence se sont accumulés à un niveau bien supérieur à la moyenne quinquennale pour cette période de l’année.

Source : Cette semaine dans le pétrole, US Energy Information Administration

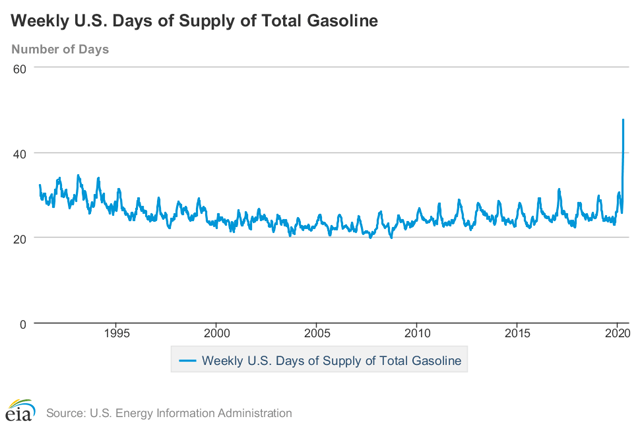

L’indicateur le plus révélateur d’une surabondance d’essence est que nous avons maintenant 47,6 jours d’approvisionnement en essence, le plus haut niveau des 30 dernières années d’histoire (je n’ai pas remonté plus loin, mais c’est peut-être un record historique).

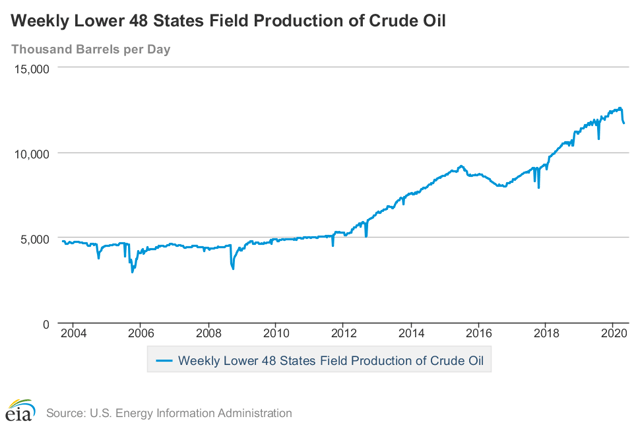

Face à la baisse de la demande, la production américaine de pétrole brut hors Alaska a diminué d’environ 0,9 million de bpj depuis le 13 mars, en grande partie à cause des coupes dans l’industrie du schiste.

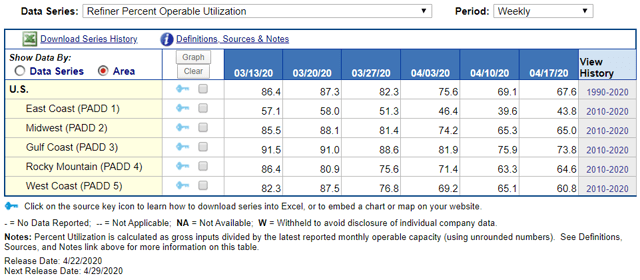

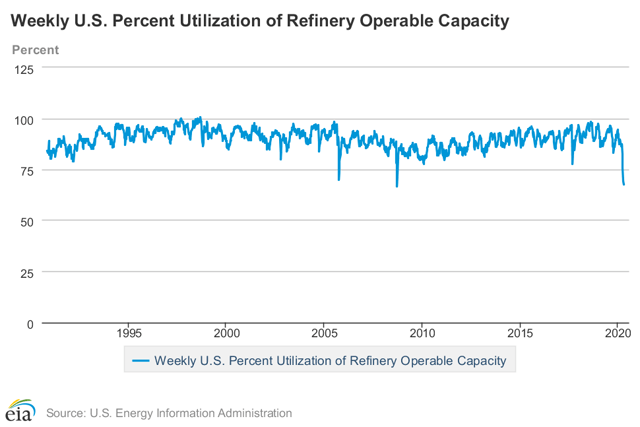

Le taux d’utilisation des capacités de raffinage aux États-Unis est tombé à 67,6 % au 17 avrilth d’un sommet de 87,3 % en mars dernier.

Un taux d’utilisation des raffineries plus faible contribue à l’accumulation de stocks de pétrole brut, qui sont en hausse par rapport à la même période l’année dernière mais qui se situent dans la fourchette des cinq dernières années.

Source : Cette semaine dans le pétrole, US Energy Information Administration

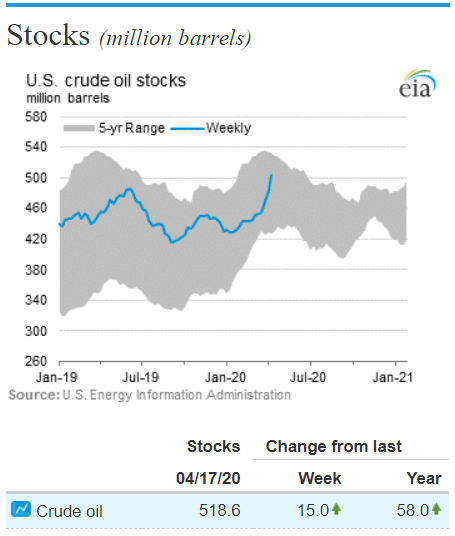

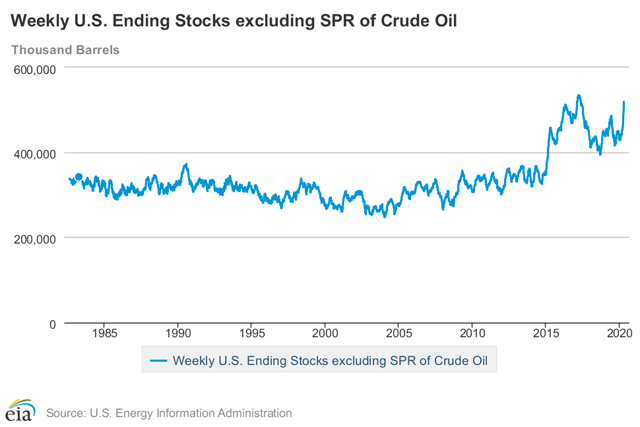

Enfin, sur une plus longue période, les stocks américains de pétrole brut se sont considérablement accrus.

{kind=link}

Qui ?

La surabondance de pétrole est due à une impasse entre l’Arabie saoudite et la Russie sur la manière de gérer l’approvisionnement mondial en pétrole dans le cadre de l’accord OPEP+. Alors que l’Arabie saoudite a accepté l’industrie américaine du schiste comme une réalité, la Russie, enhardie par sa puissance financière croissante, veut atteindre deux objectifs :

- Accroître son profil au sein de l’OPEP+ en obtenant une part plus faible de la réduction de la production.

- Pousser l’industrie américaine du schiste vers la faillite avec du pétrole bon marché à un moment où la demande mondiale de pétrole brut est faible.

Le moment choisi par la Russie pour s’attaquer au schiste américain n’est pas surprenant, car la bouée de sauvetage que les investisseurs en capital privés ont tendue à l’industrie après le krach pétrolier de 2014 s’est relâchée, puisqu’ils n’ont pas pu emprunter la voie habituelle de l’introduction en bourse ou de la vente à un acteur plus important. Cette fois-ci, l’industrie américaine du schiste est une cible facile car les fonds de capital-investissement essaient de s’en sortir, et non d’y entrer.

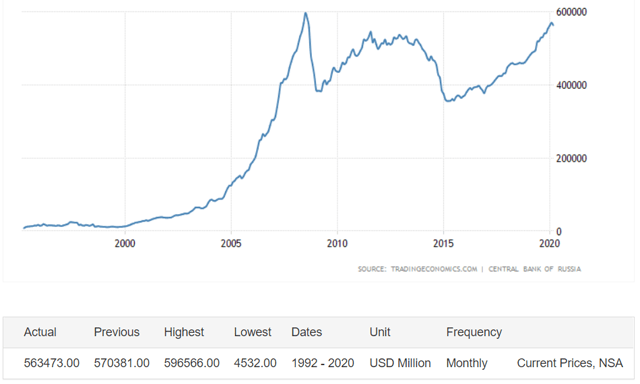

La forte reprise des prix du pétrole dans le cadre du dernier accord OPEP+ de 2016 a permis à la Russie de reconstituer ses réserves de change, dont une grande partie a été investie dans des lingots d’or pour la protéger de toute sanction américaine. Cette force financière renouvelée sur le dos de son industrie pétrolière a donné plus de poids aux technocrates pétroliers russes de premier plan pour jouer un rôle plus important dans la politique pétrolière russe.

Réserves de change russes (en millions d’USD)

Source : Économie des échanges

Je pense que le gambit de la Russie est susceptible d’échouer comme l’accusation de l’Arabie Saoudite en 2014 pour plusieurs raisons :

Le chapitre 11 américain donne l’occasion d’un nouveau départ

Bien que le mot faillite soit synonyme d’échec, la plupart des acteurs américains du secteur du schiste sont susceptibles de demander la protection de la loi sur les faillites en vertu du chapitre 11, qui est une voie de réorganisation de la dette pour prendre un nouveau départ au lieu d’une liquidation (ce qui se produit en vertu du chapitre 7). Il va sans dire que le dépôt de bilan au titre du chapitre 11 n’est pas une raison de se réjouir pour les actionnaires, car ils sont généralement évincés.

Changement de mains des fonds d’investissement privés vers les compagnies pétrolières

Les grandes compagnies pétrolières regardent le schiste américain pour faire des investissements opportunistes, ce qui entraînera un changement de propriété des actifs du schiste plutôt qu’une destruction complète.

Les acquisitions de tueurs ne sont pas possibles

Dans certains secteurs comme les produits pharmaceutiques et la technologie, les grands acteurs font des « acquisitions qui tuent » pour faire face à la concurrence montante. Ce n’est pas possible, car le gouvernement américain ne permettra jamais à la Russie, ni même à l’Arabie saoudite, de faire des « acquisitions phares » dans le schiste américain, c’est-à-dire de racheter des entreprises chancelantes pour fermer leurs capacités.

L’Arabie Saoudite voit la possibilité de faire une trêve

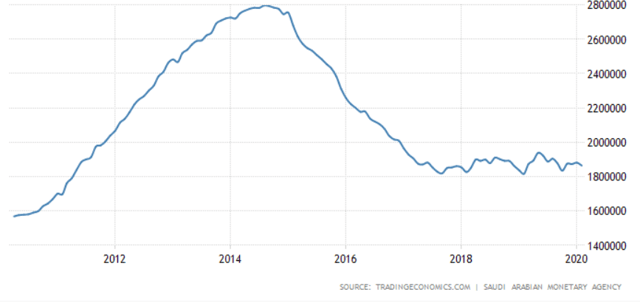

Bien que l’Arabie saoudite ait réagi de manière agressive en augmentant sa production et en baissant ses prix sur le marché russe traditionnel en Europe, elle se prête davantage à la conciliation en raison de ses contraintes financières. Contrairement à la Russie, l’Arabie saoudite n’a pas été en mesure de reconstituer ses actifs étrangers depuis le dernier accord OPEP+ de 2016. Avec un prix du Brent de 61 à 64 USD/baril nécessaire pour équilibrer son budget, l’Arabie saoudite risque d’être soumise à d’énormes contraintes financières dans le contexte actuel des prix. Nous estimons qu’avec un prix du Brent d’environ 21 USD/baril, l’Arabie saoudite perd environ 7,5 milliards d’USD de recettes budgétaires chaque mois, ce qui se traduit par une perte mensuelle de plus de 5 % des 137 milliards d’USD de recettes pétrolières budgétisées pour 2020. L’Arabie saoudite préférerait être considérée comme une voix de la raison en concédant une certaine part de marché à la Russie si cela signifie la fin de la guerre des prix.

Réserves de change saoudiennes (en millions de SAR)

Source : Économie des échanges

Les entreprises du secteur du schiste font faillite, les schistes ne

Comme l’a si bien dit Daniel Yergin d’IHS Markit, « Les entreprises font faillite, mais les pierres ne font pas faillite ». La géologie du schiste lui confère une grande résilience. Contrairement aux gisements de pétrole conventionnels, les schistes d’Amérique du Nord sont si denses qu’ils ne se dégradent pas et ne s’effondrent pas sur eux-mêmes si la production de pétrole est interrompue. En revanche, l’interruption de la production peut causer des dommages irréversibles à un champ pétrolier conventionnel. Ainsi, au lieu d’être chassé des affaires, le bassin de schiste américain connaîtra simplement une rotation des propriétaires.

La chasse à la valeur dans les entreprises d’E&P du Permien

Les survivants d’une guerre des prix, quelle qu’en soit la nature, seront probablement des vétérans plus légers sur le plan opérationnel, technologiquement supérieurs et aguerris au combat, prêts à réagir agressivement en investissant davantage lors de la prochaine hausse des prix.

En tant qu’investisseur à contre-courant, cela m’attire instinctivement vers le bassin de schiste américain pour y chercher des aubaines en prévision d’un proverbial « éclaircissement du troupeau ». Toutefois, étant donné la possibilité d’un anéantissement des actionnaires en vertu du chapitre 11, je pense que le secteur devra attendre. Pour ceux qui veulent savoir où nous en sommes, Kirk Spano et Sarfaraz A. Khan proposent de bonnes informations de fond qui seront utiles une fois que la poussière se sera déposée sur le schiste américain.

En général, la plupart de ces entreprises ont un cash-flow libre négatif, des besoins d’investissement élevés et un lourd endettement. Le secteur exige une approche très ciblée tant pour la sélection des titres que pour le moment de l’entrée. La dernière chose à faire pour l’instant est d’acheter un ETF comme le SPDR S&P Oil & Gas Exploration & Production ETF (XOP) ou le iShares U.S. Oil & Gas Exploration & Production ETF (IEO) offrant une large exposition à tout un tas de sociétés, dont certaines pourraient finir par déposer une demande d’enregistrement au chapitre 11. Il y aura probablement de meilleures opportunités à l’avenir.

Si vous avez lu jusqu’ici et souhaitez être averti lorsque je publie un nouvel article, veuillez cliquer sur le bouton orange en haut pour me « suivre ».

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.

Divulgation supplémentaire : Ce rapport n’est qu’une opinion personnelle et ne doit pas être considéré comme un « conseil d’investissement » ou une « recommandation » concernant une ligne de conduite. Seuls les conseillers en investissement agréés peuvent fournir des conseils d’investissement personnalisés. Les investisseurs doivent obtenir un conseil personnalisé de leur conseiller en investissement et doivent effectuer des enquêtes indépendantes avant d’agir sur la base des informations publiées ici.