grimpe de 580% : les raisons de cette explosion")

: un coup dur ?")

")

{kind=link}

Dans cet article, nous examinons l’évolution significative du flux d’ordres hebdomadaires et de la structure du marché qui détermine l’action des prix du GN.

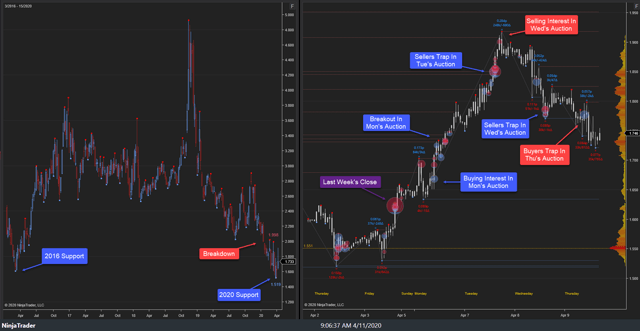

Comme indiqué dans le NG Weekly de la semaine dernière, la probabilité la plus élevée pour cette semaine était l’achat, à moins d’un échec de 1,70 en tant que soutien. Cette probabilité ne s’est pas concrétisée car les acheteurs ont été pris au piège en début de semaine, ce qui a fait baisser le prix à 1,55s grâce à un soutien clé. Les vendeurs ont été piégés, la rotation s’étant accrue jusqu’à 1,73s lors de l’enchère du vendredi, pour s’établir à 1,76s.

12-17 avril 2020 :

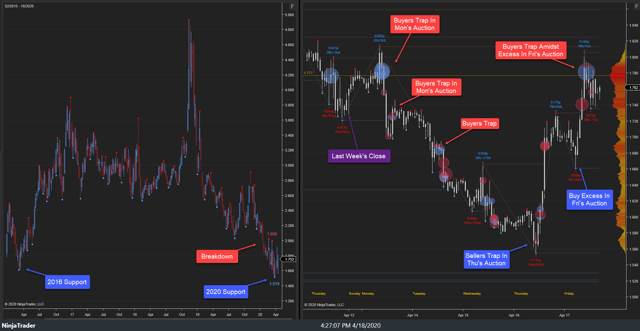

Les enchères de cette semaine ont vu les vendeurs piéger, 1,78s, dans les enchères de lundi avant que la rotation ne descende à 1,70s, testant le support clé jusqu’à la clôture de lundi à New York. Les vendeurs tardifs de lundi ont organisé la vente aux enchères comme une panne côté vendeur par le biais d’un support clé développé dans le commerce de mardi. Le repli s’est poursuivi jusqu’à 1,63s, où l’intérêt pour la vente est réapparu jusqu’à la clôture de mardi à New York.

Les vendeurs tardifs de mardi ont tenu la vente aux enchères alors que le repli s’est poursuivi à 1,58s à la clôture de mercredi à New York. Un équilibre étroit s’est développé au début de la vente aux enchères de jeudi avant qu’une légère baisse ne se produise, atteignant le point d’arrêt hebdomadaire le plus bas, 1,55s, proche du support principal. Les vendeurs se sont retrouvés coincés au milieu d’un excès d’achats, interrompant ainsi la phase de correction. Une rotation à la hausse s’est ensuivie à travers la publication de l’EIA (+73 pc contre +64 pc attendus) à 1,72s, alors que l’intérêt de vente est apparu avant la clôture de jeudi à New York. L’excès d’achat s’est développé tôt dans la négociation de vendredi, les vendeurs tardifs de jeudi n’ayant pas réussi à tenir la vente aux enchères. Le rallye s’est poursuivi, atteignant le point d’arrêt hebdomadaire le plus élevé, 1,80, avant la clôture de vendredi, s’établissant à 1,76.

La principale attente de cette semaine concernant l’action sur les prix côté acheteur ne s’est pas concrétisée car le soutien clé, 1,70, a échoué en début de semaine. La rotation à la baisse s’est développée à 1,55s près du support principal et d’une grande option « Wall ». Les vendeurs y sont restés bloqués avant que la phase de hausse ne se développe en fin de semaine.

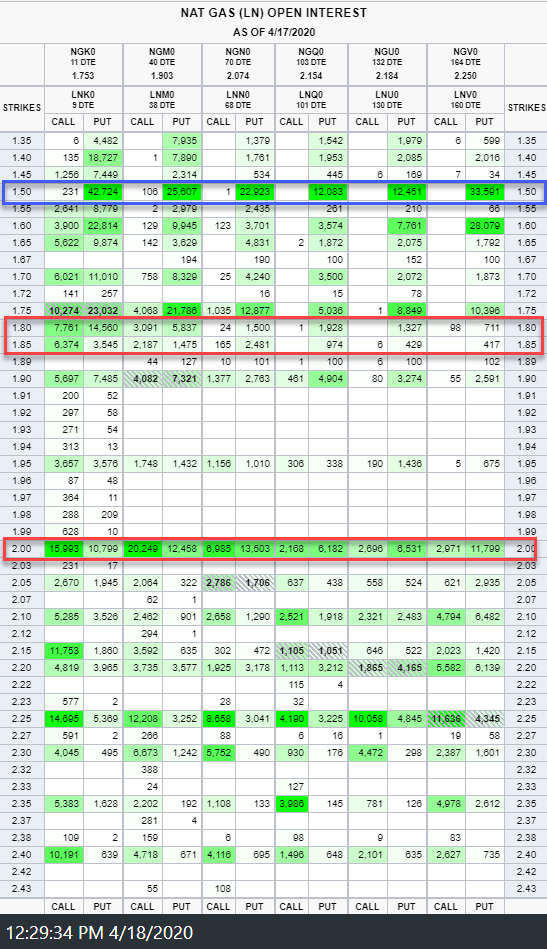

Source : CME/QuikStrike

Source : CME/QuikStrike

La semaine prochaine, l’accent sera mis sur la réponse du marché à l’offre clé, 1,72 – 1,81. L’incapacité des vendeurs à faire baisser les prix dans cette zone ciblera les groupes d’approvisionnement clés au-dessus, respectivement 1,95s-2,02s/2,17s-2,22s. En revanche, l’incapacité du côté de l’achat à faire monter les prix dans cette zone visera les groupes de demande clés inférieurs, 1,57s-1,52s. La probabilité la plus élevée, à court terme, est du côté de l’achat, à moins d’un échec de 1,55s comme soutien. Le groupe de la demande à quatre ans, 2,20s-1,50s, que nous avons noté pendant des mois et que le marché a réexaminé, reste la clé de la vue structurelle plus large. À moyen terme (3 à 6 mois), les conditions de la position du capital à effet de levier reflètent les signes d’une faible formation structurelle potentielle alors que le marché s’oriente vers cette zone de demande majeure.

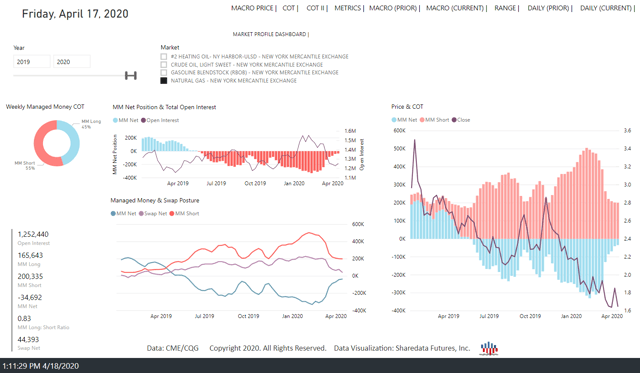

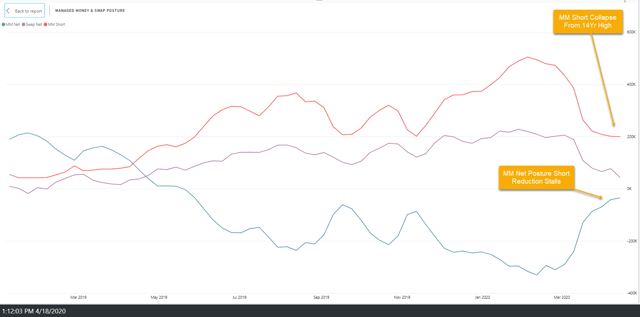

Il convient de noter que malgré la baisse d’environ 59 % entre le pic de novembre 2018 et le creux d’août 2019, ce n’est qu’à partir de juin et jusqu’au début de septembre 2019 que la position courte de la Managed Money (MM) a commencé à atteindre des niveaux compatibles avec une formation structurelle faible (généralement 300-350 000 contrats). La position courte des MM a atteint un sommet pendant la semaine du 13 août (-367 000 contrats) et a diminué jusqu’à la mi-novembre (-201 000 contrats). Cette évolution implique que le sentiment des MM a atteint un niveau extrêmement baissier lorsque les prix ont atteint des niveaux bas, ce qui a entraîné une reprise de 2,02 à 2,90. Dans les deux derniers cas de cette évolution (mars 2016 et décembre 2017), le GN est ensuite passé de 1,70 à 3,25 et de 2,65 à 4,5, respectivement. Les données de cette semaine montrent que la position courte nette du MM a légèrement diminué (-34k contrats), soit un changement d’environ 296k contrats, par rapport au plus bas niveau en quatorze ans atteint le 11 février.

La position courte du MM s’élève à -200 000 contrats, la tendance à la baisse se poursuivant depuis le sommet du 4 février (-505 000 contrats).

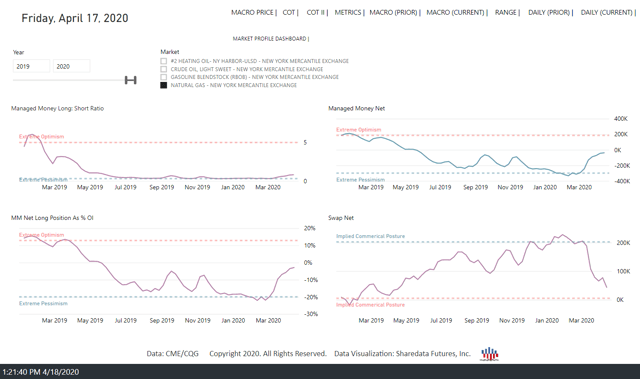

Le ratio MM long:short et la position longue nette MM en % de l’intérêt ouvert restent à des niveaux généralement compatibles avec une formation structurelle faible. La position de MM a atteint la quantité nécessaire pour développer des bas structurels de juillet à septembre 2019 et les niveaux actuels sont plus extrêmes. La position de MM reflète maintenant un pessimisme extrême, les capitaux à effet de levier ayant sensiblement déplacé la position nette à/près des principaux creux. Ce type de développement justifie la prudence du côté de la vente car ce type de comportement d’élevage crée généralement un potentiel de mouvement abrupt des prix dans la direction opposée. La grande asymétrie de la posture du MM du côté de la vente persiste alors que le marché s’échange dans la zone de soutien basse séculaire de 2016, 1,60s-1,85s.

La structure du marché, le flux d’ordres et la position du capital à effet de levier fournissent les preuves empiriques nécessaires pour observer où réside l’asymétrie des opportunités.

Divulgation : Je n’ai/nous n’avons aucune position sur les actions mentionnées et je ne prévois pas d’en prendre dans les 72 heures à venir. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que celle de Seeking Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.