, il faut enclencher une véritable « révolution culturelle européenne »")

{kind=link}

L’or a tenu bon lors des dernières turbulences sur les marchés mondiaux. Le métal précieux a atteint son plus haut niveau en 52 semaines, alors que la plupart des autres actifs se sont effondrés. Ses frères et soeurs des métaux précieux, l’argent, le platine et le palladium, n’ont pas fait exception. Ils ont été vendus brutalement et en ligne avec les actifs à risque. Aucun des frères et soeurs des métaux précieux n’a retrouvé ses plus récents sommets. Ils ont fortement rebondi mais sont probablement restés dans une tendance baissière alors que leur reprise s’estompe. Quelqu’un se trompe probablement, que ce soit l’or ou le reste du complexe de métaux précieux.

(Sources indiquées sur le graphique)

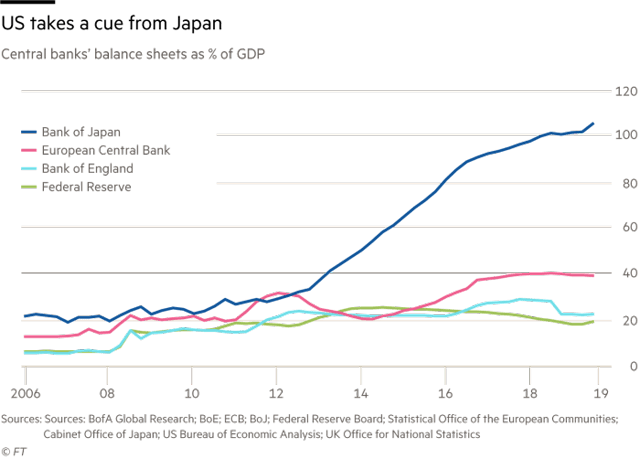

Les preuves techniques, comportementales et fondamentales suggèrent que l’or est faux. Les taux d’intérêt réels et nominaux négatifs dans le monde entier ont canalisé les liquidités vers l’or. Les experts financiers ont salué Bitcoin et l’or comme une valeur refuge « incontournable » lors des corrections générales des actifs à risque et des périodes inflationnistes. Cela a conduit à une demande spéculative élevée pour l’or, comme le montrent les données sur les sentiments et le positionnement. Le plus souvent, les rendements ultérieurs ont été historiquement décevants. Les bugs de l’or voient leur cas confirmé alors que la Réserve fédérale a élargi son bilan dans un mouvement sans précédent pour protéger l’économie américaine de la pandémie de coronavirus. L’expansion a été plus rapide et plus importante que toute autre expansion dans l’histoire de la Fed. Néanmoins, l’expansion du bilan ne doit pas nécessairement être inflationniste à elle seule. La Banque du Japon en est le meilleur exemple. Les décideurs politiques japonais ont été les premiers à adopter ce que l’on a appelé la « politique monétaire moderne ». Ils ont augmenté leur bilan depuis la fin des années 90 et ont accéléré cette tendance au cours des dernières années. Néanmoins, l’inflation japonaise fluctue autour de zéro.

(Sources : Refinitiv, FT)

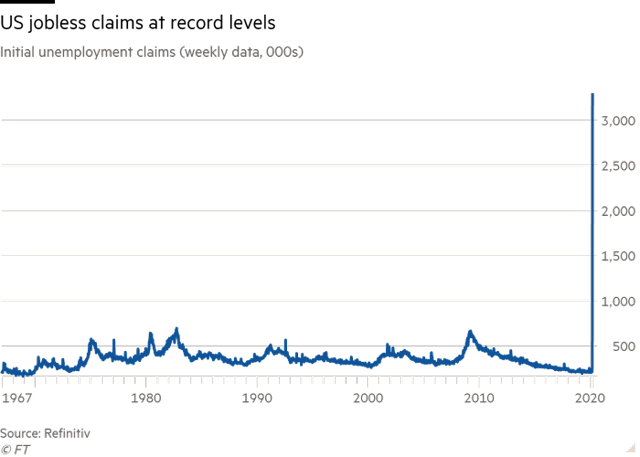

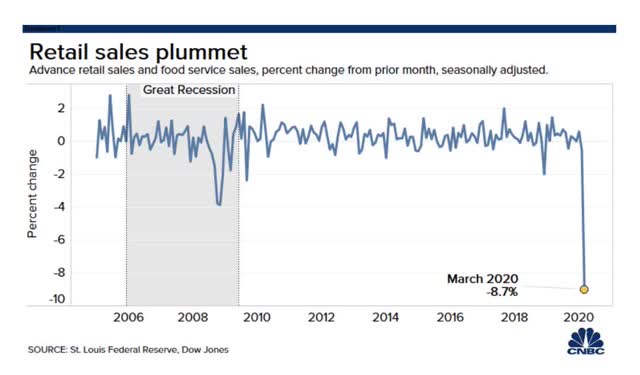

Il existe aujourd’hui de forts vents contraires fondamentaux pour l’inflation. La pandémie de coronavirus a envoyé les économies développées vers un territoire en récession et les demandes d’allocations chômage sont montées en flèche. Une telle évolution est déflationniste car les demandeurs d’emploi ne vont pas exiger des salaires plus élevés lors de leur prochain entretien d’embauche. Les prix de l’énergie et des matières premières ont fortement chuté et contribuent à une spirale déflationniste. Enfin et surtout, le consommateur américain a perdu confiance et a cessé de dépenser. En conséquence, les ventes au détail ont chuté à un niveau record, comme l’ont révélé les données de cette semaine. Encore un autre facteur déflationniste qui conduit plutôt à des réductions de prix qu’à des hausses de prix. Tous les facteurs déflationnistes décrits ci-dessus sont des événements économiques durables qui prennent du temps à se résoudre. Les acteurs du marché se rendront probablement compte bientôt que les pressions déflationnistes sont susceptibles de canaliser les liquidités hors de l’or également parce que les liquidités restent rares. Les blocages entraînent une baisse des revenus, tandis que les particuliers et les entreprises dépendent de l’argent liquide pour payer leurs factures.

(Sources : CNBC, St. Louis Fed, Dow Jones)

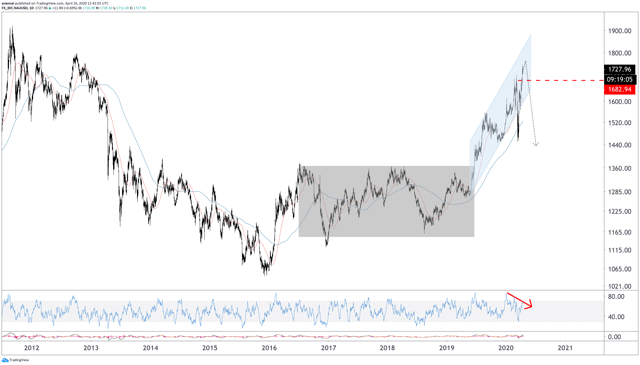

Le tableau technique n’est pas favorable. L’or a éclaté d’un modèle latéral à la mi-2019. Le rallye a porté le métal précieux près de son niveau le plus élevé de tous les temps en 2011. Un revers à court terme s’est produit lors de la crise financière au début de l’année. Néanmoins, l’or a récupéré ses pertes et a atteint un autre sommet de reprise tout récemment. Les autres métaux précieux n’ont pas confirmé la force de l’or. Au lieu de cela, l’or a commencé à diverger en force, ce qui n’a pas été un message positif historiquement mais a indiqué un épuisement proche de la tendance. Néanmoins, sa tendance reste à la hausse jusqu’à preuve du contraire. L’or devrait tenir bon jusqu’à ce qu’une baisse durable en dessous de 1 680 indique que l’or a atteint un sommet important à moyen terme.

En fin de compte, les preuves fondamentales, comportementales et techniques laissent entrevoir une correction significative de l’or. Un investissement dans l’or comme couverture contre l’inflation est très probablement trop précoce et, par conséquent, incorrect dans le contexte actuel. En outre, les paris sur l’or sont aujourd’hui l’une des chouchous des spéculateurs. Dans l’ensemble, une mise en place risquée pour les bogues de l’or car la tendance à moyen terme montre les premiers signes d’épuisement. (Source : auteur)

(Source : auteur)

Divulgation : Je n’ai/nous n’avons pas de positions sur les titres mentionnés, mais je peux/nous pouvons prendre une position courte sur des DÉRIVÉS DE MÉTAUX PRÉCIEUX au cours des 72 prochaines heures. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela. Je n’ai aucune relation d’affaires avec une entreprise dont les actions sont mentionnées dans cet article.